拿出9000万真金白银,却要买2年累计亏损上亿元的标的,PDF提供商福昕软件发生了什么?

3月23日福昕软件公告,拟使用超募资金9,023.81万元,用于收购福昕鲲鹏(北京)信息科技有限公司(以下简称“福昕鲲鹏”或“标的公司”)38.27%的股权。福昕鲲鹏净资产为负,连续2年合计亏损1.53亿元。

市场用脚投票,3月25日开盘福昕软件股价大跌,截至当日午盘报77.94元/股,跌8.12%,市值71亿元。

对于此福昕软件回应:“收购福昕鲲鹏的原因,我们在公告中交代得已经很清晰了。主要是信创OFD市场前景很广阔。虽然这家标的短期内是亏损的,但我们更注重长远规划”。

公司原持有标的公司34.9687%的股权,本次股权收购完成后,公司持有标的公司73.2436%的股权,取得对标的公司的控制权,标的公司将纳入公司合并报表范围。

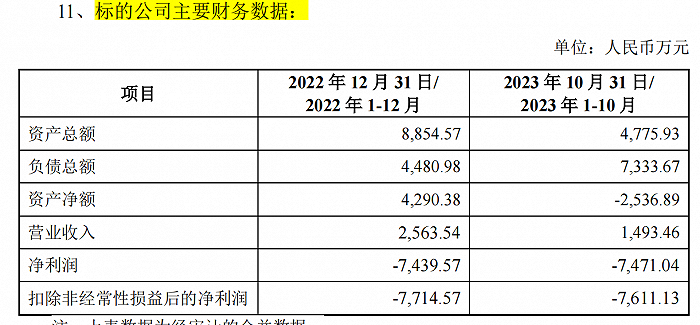

福昕鲲鹏主营业务是OFD版式办公套件软件、转换服务、云阅读、 GSDK、电子证照系统等产品的研发、销售。截至2023年10月,福昕鲲鹏总资产不到4800万元,净资产已然为负,达-2536万元。2022年至2023年10月扣非后归母净利累计亏损1.53亿元。

按照9023.81万元收购38.27%的股权计算,这家亏损的标的估值竟达2.36亿元。福昕软件称,其估值法采用的并非收益法,而是市场法。

福昕鲲鹏财务数据,图源:公司公告

福昕软件为何斥9000万元的购买的净资产为负,净利连年大亏的标的公司?

福昕软件称,公司主营业务为提供PDF电子文档软件产品及服务,而OFD 作为国产版式文档标准,通过此次交易能快速打开信创OFD 市场,进一步开拓 PDF+OFD 的版式文档业务布局,提升市场占有率。此外,还可实现市场和客户资源的协同。

收购亏损标的背后,福昕软件业绩大变脸,已连年亏损。

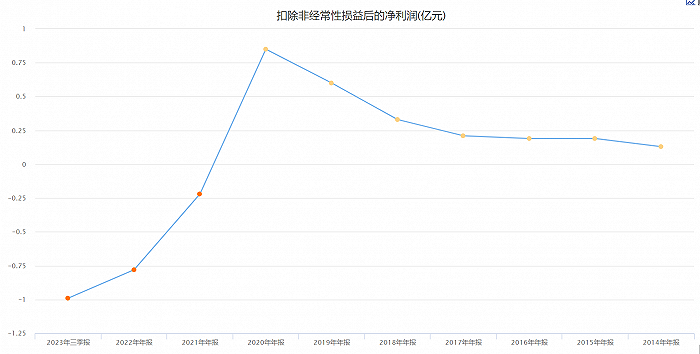

该公司实际控制人系熊雨前,公司2020年9月经兴业证券保荐在科创板上市,上市前福昕软件业绩表现十分强劲。2016年至2020年,公司业绩增长强劲,扣非归母净利从1,887.85万元增长到了8478.25万元。

然而,2020年上市后该公司就业绩变脸。自2021年以来扣非后归母净利连续三年亏损。

2021年扣非后归母净利亏损0.22亿元,2022年亏损额进一步加大,升至0.78亿元。业绩快报显示,2023年归母净利润亏损0.99亿元,扣非后归母净亏损1.9亿元。

近3年扣非后归母净利合计亏损达2.9亿元。

亏损幅度持续加大,福昕软件是要把宝押在信创概念上。所谓信创,界面新闻了解到,它是信息技术应用创新产业的简称,指的是国家构建自己的信息技术产业标准跟生态,使得 IT 产品和技术安全可控,摆脱对国外IT标准的依赖。信创产业包括四大板块,一是基础硬件。如芯片、服务器、存储设备等;二是基础软件,包括操作系统、数据库等。三是应用软件,如办公软件、ERP系统等。四是信息安全,涵盖硬件安全、软件安全、安全服务等。

该公司称,随着信创产业已经从“试点实践期”进入到“规模化推广期”的关键阶段,产业需求正在全面打开,针对 OFD 版式办公套件、云阅读产品等需求也将变得更加重要。基于此,公司的本次收购具备良好的市场前景。

只是仅靠业绩连年亏损的福昕鲲鹏,福昕软件就能逆转业绩退市?

在股价方面黄金期货配资平台,2020年上市之际每股发行价格高达238.53元,对应的发行市盈率为191.42倍,是行业市盈率均值70倍的272%。如今,股价已跌至约78元。